�������գ������аl��2025����������Ϻ��̘I�خaͶ�Y�Ј���档�����ȣ��Ϻ�Ͷ�Y�Ј����w�ʬF��ů�B�ݣ����_��17���Y�a���ף����ɽ����~�_149.7�|Ԫ���h���ϝq78.1%��

�Ľ���Ҏģ���������w�Ŀƽ���ɽ����~��8.81�|Ԫ���^2024ȫ���ֵ��5.6�|Ԫ����2025���ϰ����ֵ��4.2�|Ԫ�����@�������������ȹ�䛵�4�ڳɽ����~����10�|�ijɽ�ӛ䛣��ɽ����~����5�|�Ľ���ռ�Ј��ɽ��ڔ���47%��

�˗U�Ŀ��ȼ�k�����Ј�Ͷ�Y���飬���ڴ��w����������ɽ�Ҏģ

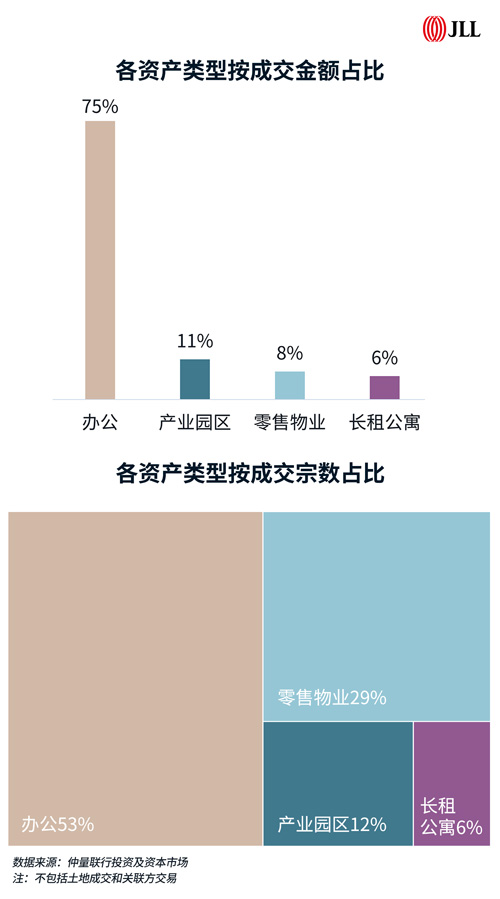

�����ȣ��k������75%�ijɽ����~ռ�Ⱥ�53%�ijɽ��ڔ�ռ�Ȼؚw������λ���h�������Y�ae�������Y�ae�У��a�I�@�^�ijɽ����~ռ�Ȟ�11%��������I���L�Ԣ�Ľ��~�քeռ8%��6%��

���������ȹ�䛵����چιP�ɽ����~��ʮ�|Ԫ����ŵ��k���Ǵ��ڽ��ף������ڼ���ĩһ�ژ˗U���k�����Ŀ�ijɹ�������Hˢ���˽������Ϻ��k�����Ј��ιP���o䛣����ɞ��Ј���w�D�۵���Ҫ�������O�������ˌ����ij��Ѓ��|�Y�a�L�ڃrֵ�����ģ���־���k���ǰ�K���A�����{��������ӭ����K��⡣

���������ȣ���ʢ���F��Ɍ�ꑼ��켯�F��ǰ��Ӻ��46���Ŀ����ُ����־��������I�ٶȼӴa�����L�Ԣِ����ԓ�Ŀ�ijɹ�������H�w�F�ˇ����L�Ԣ�L�ڷ����F�������J�ɣ�����C�˺��ĵض��и߶��L�Ԣ�aƷ���Ј����ܶ��c�Y�a�rֵ��

������^��������I���ַ������S���������w�߶ȼ����ځ����㽭�����K���L���ǵ^�ĸ߃�ֵ��ʿ��ͻ�@˽���Y�����̘I�خa�е��Y�a����ƫ�á�����������������I�ɽ�����ԓ�Ͷ�Y����ɣ���Ͷ�Y߉�߶Ⱦ۽���λ�ں��ą^λ����s�������N���K�����M����^���̘I�Ŀ��

�����a�I�@�^�Ј��������ȹ�䛵Ã��ڳɽ����������Ɂ��Խ��K����������؇�����I��ɣ��˵ľ�λ���Ϻ����y����a�I�ۼ��^���������c���

�������I���������ڽ����I����m�Љ����Ј����w�������^���B�ݣ���������δ䛵óɽ�������

���������ȾƵ���ڽ����Ј����S�ȕ�̎��λ����Ͷ�Y�ߌ����ą^λ���|�Ƶ��Y�a���dȤ���@�����ء���ǰ�Y�����A����ͨ�^����������+�\�I���¡�·���ھ��Y�a�rֵ���S�����M���Ļ������̄ջ�ӻ�ů���Ƶ��K���������A��ӭ�������؆��c�rֵ�ع����ɞ��Ј���ů����Ҫ�L���֮һ��

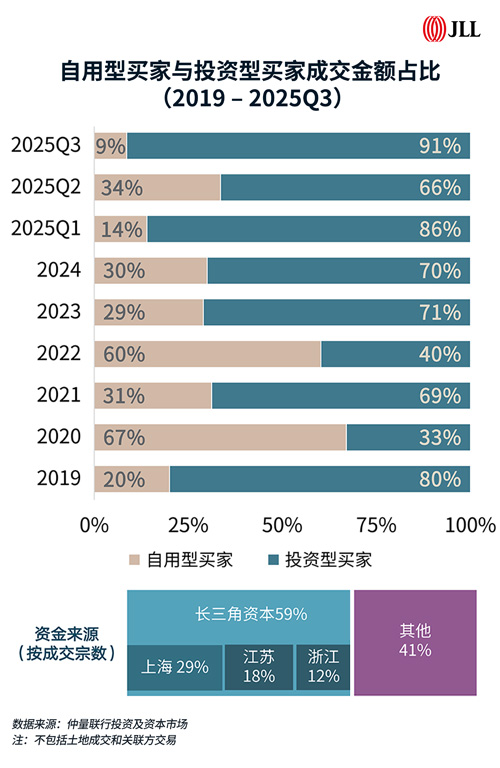

Ͷ�Y���������Ј���֣��ɽ���ȳ��m�ؚw���ą^��

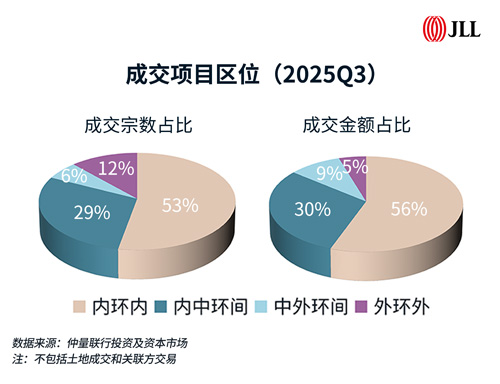

Ͷ�Y���������Ј���֣��ɽ���ȳ��m�ؚw���ą^�������˽Y��������Ͷ�Y������ռ�ȸ��_91%�����ӽ^��������λ��ӡ�C�Ј������Y�������Ӟ��������Y����Դ�������L���Dž^���Y�����m�����Ϻ����e�O�����Ϻ����ĵض��|�Ŀ��

������Ͷ�Y����́������߃�ֵͶ�Y���c�����I�I�ҳ��m���S��չ�F�����Ϻ������Y�a�L����ֵ���������ġ��ą^��ֲ��������Эh�ԃ��Ŀؕ�I��86%�ijɽ����~�c81%�ijɽ��ڔ�����ȳ��m�ؚw���ą^��

�� Դ��������Ͷ�Y�v�M

�� ��liuy